CNAE Construção Civil e Engenharia: Guia Tributário para Construtoras (2026)

Antes de começar a leitura

Simule os impostos da sua empresa no Lucro Real

Calculadora gratuita em 2 minutos — IRPJ, CSLL, PIS, COFINS e comparativo com Lucro Presumido.

📋 O que você vai aprender neste artigo:

- Diferença entre Construção de Edifícios (4120-4) e Serviços de Engenharia (7112-0).

- Como o RET (Regime Especial de Tributação) protege sua margem de lucro.

- O papel do Patrimônio de Afetação na segurança jurídica e fiscal.

- Gestão de ISS e INSS de Obra: como evitar bitributação.

- O impacto da Reforma Tributária (IBS/CBS) no setor em 2026.

- FAQ: Retenções na fonte, CNO e regularização de obras (SERO).

O setor da construção civil e engenharia é um dos mais complexos do Brasil do ponto de vista fiscal. Nele, a tributação não depende apenas da empresa, mas de cada projeto individualmente. Em 2026, essa complexidade atinge um novo patamar com o início da transição para a Reforma Tributária.

Para construtoras, incorporadoras e escritórios de engenharia, o segredo da rentabilidade não está apenas no custo do metro quadrado, mas na escolha correta do regime de tributação por empreendimento. Saber quando usar o Simples Nacional (Anexo IV) ou optar pelo RET pode ser a diferença entre o sucesso e o prejuízo de uma incorporação.

Neste guia, vamos detalhar os principais pontos para manter sua obra em conformidade e financeiramente saudável.

CNAEs e o Enquadramento no Simples Nacional

O setor se divide basicamente em dois grandes grupos no Simples Nacional:

1. CNAE 4120-4/00 (Construção de Edifícios)

Este código é enquadrado no Anexo IV.

- Atenção: Ao contrário dos outros anexos, no Anexo IV o INSS Patronal (20%) não está incluído na guia do DAS. Ele deve ser pago separadamente sobre a folha de pagamento.

- Pela alta carga previdenciária, muitas vezes o Lucro Presumido torna-se mais vantajoso para construtoras com muitos funcionários registrados.

2. CNAE 7112-0/00 (Serviços de Engenharia)

Empresas que prestam apenas consultoria, projetos e supervisão.

- Enquadradas no Fator R.

- Se a folha for > 28% do faturamento, paga-se 6% (Anexo III). Caso contrário, 15,5% (Anexo V).

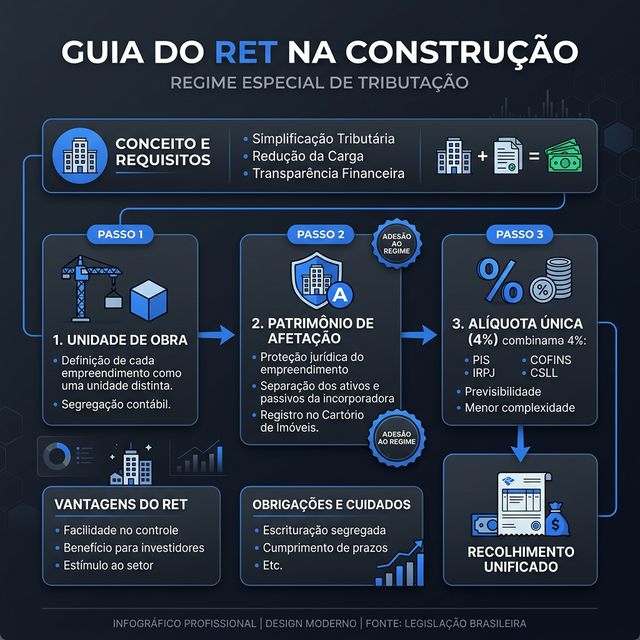

O Poder do RET (Regime Especial de Tributação)

O RET é a "joia da coroa" para incorporações imobiliárias. Ele permite o pagamento unificado de tributos federais (IRPJ, CSLL, PIS e COFINS) em uma alíquota única de 4% sobre a receita mensal de vendas.

Vantagens do RET e Patrimônio de Afetação:

- Segregação Própria: Através do Patrimônio de Afetação, os bens da obra não se misturam com os da incorporadora.

- Economia Fiscal: A carga de 4% é imbatível comparada a qualquer outro regime para incorporação.

- Transição 2026: O RET foi preservado pela Reforma Tributária para obras registradas até 2028, garantindo previsibilidade para o setor.

ISS e INSS de Obra: Os Guardiões do Habite-se

Não se encerra uma obra no Brasil sem resolver as pendências previdenciárias e municipais.

- INSS de Obra (SERO): A Receita Federal utiliza o sistema SERO para aferir se os recolhimentos de INSS durante a obra foram compatíveis com o tamanho da construção. Se houver falta, a CND (Certidão Negativa de Débitos) não é emitida.

- ISS de Obra: O imposto municipal incide sobre a execução da obra. Lembre-se que em 2025 o STJ limitou as deduções de materiais da base de cálculo do ISS, o que exige um controle rigoroso das notas fiscais de fornecedores.

🧮 Simule a carga tributária no Lucro Real — para ver o impacto no seu projeto antes de definir o regime.

Impacto da Reforma Tributária em 2026

O setor da construção civil terá um regime diferenciado na Reforma:

- Redutor de Alíquota: Para evitar um aumento explosivo no custo da moradia, haverá um redutor de 50% na alíquota padrão da CBS/IBS para o setor.

- Rastreabilidade: A partir de 2026, cada fornecedor de material de construção gerará créditos que poderão ser usados para abater o imposto final da obra, tornando a gestão documental ainda mais crítica.

FAQ — Perguntas Frequentes sobre Construção e Engenharia

Planejamento desde a Fundação

Na construção civil, o erro tributário não aparece no balancete, mas no fluxo de caixa da obra. Operar uma incorporação fora do RET ou gerir mal o INSS dos empreiteiros pode consumir toda a margem de lucro prevista.

Com a chegada de 2026 e as novas regras da Reforma, a integração entre a engenharia de campo e a inteligência contábil torna-se o principal diferencial das construtoras de sucesso.

📞 **Próximo Passo** Sua obra possui Patrimônio de Afetação? Você está pronto para gerir os créditos de CBS em 2026?

Próximo passo

Simule o impacto da Reforma na sua empresa

Use o Simulador REFORMA360 para estimar o impacto em margem e caixa e orientar as decisões tributárias de 2026.

Conteúdo Relacionado

- Dimob: Guia Definitivo para Empresas Imobiliárias

- CNAEs de Intermediação: Guia 6821-8, 6822-6 e 7490-1

- Como Funciona o Split Payment na Reforma Tributária

As informações deste conteúdo têm caráter educativo e não constituem consultoria jurídica ou fiscal individualizada. Consulte um profissional habilitado para análise do seu caso específico.

Fale com um especialista

Dúvidas sobre como aplicar isso na sua empresa?

Diagnóstico gratuito · Sem compromisso · Resposta em até 2h úteis

Compartilhe este artigo

Ajude outros empresários compartilhando este conteúdo

Guilherme Pagotto

Diretor Tributário

Contador e Advogado, especialista em Planejamento Tributário e Estratégico na OSP. Mais de 30 anos de experiência na otimização fiscal e proteção patrimonial.

Ver todos os artigosOtimize sua Carga Tributária com TRIBUTA360

Reduza custos fiscais e garanta compliance com nossa plataforma especializada em planejamento tributário.

Artigos Relacionados

Fechamento contábil do 1º semestre de 2026: 7 pontos que o Lucro Real deve revisar agora

Seu 1º semestre de 2026 fechou certo? Veja os 7 pontos críticos que o Lucro Real deve revisar: CBS/PIS-COFINS, IRPJ/CSLL, créditos com risco de prescrição, SPEDs e Transfer Pricing.

Governança Fiscal e Compliance: Pilares para Lucro Real

Governança Fiscal e Compliance: Pilares para Lucro Real. Entenda a diferença e evite erros que impactam margem e decisão

O Poder dos SLAs na Contabilidade: Garantindo Precisão e Pontualidade para Decisões Críticas no Lucro Real

SLAs contabilidade Lucro Real, BPO precisão: Este artigo aprofundará o conceito de SLAs aplicados aos serviços contábeis, especialmente para operações complexa