Ata de Distribuição de Lucros 2025/2026: Regra de Transição

📋 O que você vai aprender neste artigo (educacional):

- O que muda com a Lei 15.270/2025 (vigente desde 01/01/2026): IRRF de 10% sobre dividendos a pessoa física superiores a R$ 50.000/mês.

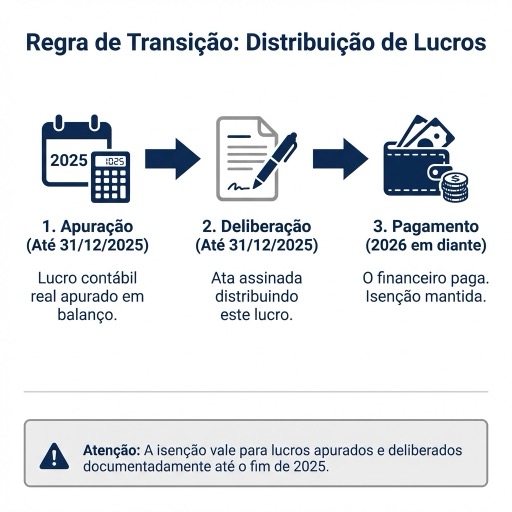

- A regra de transição (art. 2º): lucros apurados até 31/12/2025 mantêm isenção total mesmo se distribuídos depois — desde que comprovados.

- Como separar apuração (contábil), deliberação (societária) e pagamento (financeiro) para sustentar a isenção.

- Checklist do que guardar/validar e FAQ com as dúvidas mais comuns.

🔑 Resumo rápido (Lei 15.270/2025)

- Vigência: 01/01/2026 (originada da MP 1.294/2024).

- Alíquota: IRRF de 10% sobre o excedente a R$ 50.000/mês por beneficiário pessoa física.

- Isenção mantida: distribuições até R$ 50.000/mês/beneficiário (≈ R$ 600.000/ano) e dividendos pagos a pessoa jurídica.

- Regra de transição: lucros apurados até 31/12/2025 seguem isentos mesmo quando pagos em 2026 ou depois — se a apuração e a deliberação estiverem bem documentadas.

Em 2026, a tributação de dividendos entra no mapa de decisões de muitos sócios, CEOs e CFOs. O ponto que mais gera ruído não é apenas a alíquota de 10%, mas a pergunta prática por trás da transição:

O que acontece com lucros gerados até 2025 e distribuídos depois?

A expressão “ata até 31/12/2025” aparece porque empresas buscam previsibilidade: organizar documentos, reduzir retrabalho e proteger a isenção da regra de transição (art. 2º da Lei 15.270/2025), evitando decisões improvisadas que ficam difíceis de sustentar mais adiante.

Este conteúdo é educacional. Regras e interpretações podem variar conforme o caso, documentos e execução. Se o tema é relevante para sua empresa, valide com contador e advogado antes de decidir.

Definições rápidas (para não misturar conceitos)

Se você levar só uma coisa deste artigo, leve isto: transição não é um “truque de data” — é uma sequência coerente de fatos e documentos.

- Lucro apurado: resultado contábil apurado em demonstrações e escrituração (com conciliações e ajustes). Não é “achismo”, nem só uma prévia gerencial.

- Deliberação (ata): ato societário em que os sócios decidem o destino do lucro (distribuir, reter, reservar etc.).

- Pagamento: o dinheiro efetivamente sai do caixa e chega ao sócio.

Essas três coisas podem ocorrer em datas diferentes — e a discussão de transição normalmente gira em torno de como essa trilha é comprovada.

Contexto rápido: por que 2026 virou um “marco” para decisões de distribuição (visão mínima)

A Lei 15.270/2025 (conversão da MP 1.294/2024) alterou o art. 10 da Lei 9.249/1995 e instituiu a tributação parcial de dividendos a pessoa física a partir de 01/01/2026: IRRF de 10% sobre o excedente a R$ 50.000/mês por beneficiário, com caráter exclusivo de fonte (sem ajuste no IRPF anual). O art. 2º preservou a isenção para os lucros apurados até 31/12/2025.

Com isso, o tema “distribuição de lucros/dividendos” deixou de ser só operacional (pagar quando dá) e passou a ser também de governança e previsibilidade: o que foi apurado, quando foi deliberado, como foi pago e qual trilha documental sustenta cada passo — em especial para lucros que querem usar a regra de transição.

Isso costuma ficar especialmente relevante quando existe:

- renda alta na pessoa física (impacto no IRPF e na carga efetiva);

- lucro acumulado relevante;

- estrutura com múltiplas empresas (holdings e grupos);

- histórico de distribuição “sem política” e documentação irregular.

Se você quer o panorama geral (menos focado em transição/ata e mais em “o que muda em 2026”), vale ler também:

- Leitura complementar (panorama): Tributação de dividendos em 2026 — o que muda e como se preparar

Este artigo é o “guia de transição”: ata, deliberação, lucros acumulados e os pontos que mais geram dúvida.

Regra de transição: quais lucros podem manter isenção (e em quais condições)

Uma forma simples (e útil) de pensar a regra de transição é separar o tema em três eixos:

- Quando o lucro foi gerado/apurado (tempo econômico/contábil)

- Quando a empresa deliberou a distribuição (tempo societário)

- Quando o dinheiro foi pago ao sócio (tempo financeiro)

Em geral, a transição tenta evitar que lucros apurados até 2025 sejam tratados como se fossem lucros “novos” (2026+), desde que a empresa consiga demonstrar, com consistência, o encadeamento contábil e societário.

O que costuma estar em jogo (na prática)

- Lucros apurados até 31/12/2025: tendem a ser o núcleo do debate.

- Ata/deliberação até 31/12/2025: aparece como tentativa de reduzir incerteza e “fechar a decisão” ainda em 2025.

- Pagamento posterior (2026–2028): muitas vezes é só realidade de caixa; o tema vira “como documentar isso sem forçar interpretação”.

Importante: este artigo não “garante” enquadramento. Ele organiza a lógica e os riscos típicos para você conversar com sua assessoria com clareza.

A dúvida nº 1: dá para fazer a ata até 31/12/2025 se o ano não fechou?

Essa é a pergunta que mais aparece porque “ano fechado” significa coisas diferentes para pessoas diferentes:

- para a gestão: “já sabemos que deu lucro”

- para a contabilidade: “fechamento contábil com conciliações e ajustes”

- para o societário: “documento formal deliberando o que fazer”

O que a empresa normalmente está tentando fazer

Em linguagem simples: a empresa quer deliberar (registrar a intenção) de distribuir lucros “de 2025” antes da virada, mesmo que o fechamento contábil detalhado aconteça dias/semanas depois.

Essa intenção pode ser legítima do ponto de vista de governança. O ponto é que, em tema tributário, intenção sem lastro vira ruído.

Apuração vs deliberação: onde as pessoas se confundem

- Apuração é “quanto foi o lucro” (com base em escrituração, demonstrações, ajustes, conciliações).

- Deliberação é “o que a empresa decidiu fazer com esse lucro” (distribuir, reter, reservar, investir etc.).

Em muitas empresas, a deliberação acontece depois da apuração final. Em outras, tenta-se deliberar “em tese” antes. O que costuma separar uma decisão defensável de uma arriscada é:

- se a decisão respeita a lógica contábil/societária (sem “inventar números”);

- se existe política e documentação coerentes;

- se pagamento e contabilização seguem a mesma trilha.

A pergunta correta (para reduzir risco)

Em vez de “posso ou não posso?”, a pergunta útil é:

Se um terceiro (auditor, Receita, investidor) olhar a sequência de documentos, ela faz sentido e tem lastro?

Se a resposta for “sim, a trilha é consistente”, você reduz risco. Se a resposta for “vamos fazer uma ata genérica e ver depois”, você aumenta exposição a discussão futura — e isso costuma custar tempo, retrabalho e, às vezes, imposto/multa.

Ata “sem valores”, estimativas e retroatividade: o que costuma dar problema

Quando o tema é distribuição de lucros, alguns padrões se repetem em discussões e revisões:

1) Ata sem valores (ou com termos vagos demais)

Exemplos de redações que geram ruído:

- “fica aprovada a distribuição de lucros conforme disponibilidade”

- “distribuir quando possível” sem critérios, sem base, sem política

- “distribuir lucros de 2025” sem suporte mínimo (demonstrações, memórias, critérios)

Isso não significa que “não pode existir flexibilidade”. Significa que, se o objetivo é reduzir risco, você quer clareza mínima: período, natureza do lucro, condições e documentação de suporte.

2) Estimativas tratadas como lucro “definitivo”

Uma coisa é ter prévia gerencial; outra é tratar isso como lucro distribuível sem amarração. O que costuma dar problema é transformar “estimativa” em ato final, e só depois tentar “fazer caber” no fechamento contábil.

3) Retroatividade “de conveniência”

“Retroagir” documentos ou criar datas artificiais é um atalho que normalmente tem péssima relação custo/benefício: aumenta risco e reduz credibilidade documental.

Linguagem prudente para gestão: ignorar esses pontos não “quebra” a empresa, mas aumenta a exposição ao risco fiscal oculto e ao retrabalho.

Lucros acumulados de anos anteriores: muda algo?

Lucros acumulados e reservas são frequentemente a parte mais valiosa (e sensível) da história, porque:

- representam anos de geração de caixa e eficiência operacional;

- às vezes convivem com documentação antiga e padrões contábeis diferentes;

- podem ter histórico de pagamentos “misturados” (o que dificulta trilha).

O que costuma ser mais sensível (na prática)

- Trilha contábil consistente: demonstrações, razão, lançamentos, conciliações.

- Governança de distribuição: mesmo simples, ajuda a mostrar coerência.

- Separação clara do que é distribuição vs. outras rubricas: evitar misturar com reembolso, adiantamento, mútuo etc.

Regra de bolso

Se você não consegue explicar em 2 minutos, com documentos, de onde veio o valor e por que ele é distribuível, provavelmente você está numa zona que merece revisão antes de decidir.

Simples Nacional, Lucro Presumido e Lucro Real: o que muda na prática (e o que não muda)

Um erro comum é achar que “regime da empresa” define automaticamente tudo sobre tributação do sócio. Regime impacta apuração e obrigações, mas a discussão de dividendos envolve também a pessoa física.

O que é frequentemente confundido

-

Distribuição de lucros vs. pró-labore

- Pró-labore é remuneração pelo trabalho (tende a ter INSS/IRRF).

- Lucro distribuído é retorno do capital (regras próprias, documentação e base contábil).

-

Ter caixa vs. ter lucro distribuível

- Caixa é financeiro.

- Lucro distribuível é contábil/societário.

Em 2026, com dividendos no radar, separar corretamente “o que é o quê” fica mais importante: reduz risco de reclassificação, melhora consistência do IRPF e dá previsibilidade de carga efetiva.

Exemplos didáticos (sem números “mágicos”)

A ideia aqui é mostrar lógica, não prometer economia.

Cenário 1 — Lucro de 2025 apurado e documentado, pagamento posterior

- Empresa fecha 2025 com lucro apurado e documentação robusta.

- Deliberação acontece de forma coerente (com base em demonstrações/relatórios).

- Pagamento ocorre em 2026 por decisão de caixa.

Leitura prudente: tende a ser o caso mais “limpo” porque a trilha é consistente: o lucro existe, foi apurado, e a decisão é sustentada.

Cenário 2 — “Quero ata em 31/12/2025”, mas o fechamento detalhado vem depois

- Gestão tem números gerenciais e convicção de lucro.

- Contabilidade ainda não concluiu conciliações e ajustes.

- Existe pressão para “resolver antes da virada”.

Leitura prudente: aqui mora o risco. Se a empresa tenta “congelar” um resultado sem lastro, abre espaço para inconsistência. O caminho defensável costuma ser organizar o processo para não depender de “data simbólica”, e sim de consistência documental.

Cenário 3 — Sócio de alta renda, impacto relevante no IRPF em 2026

- Mesmo com a empresa correta, o sócio pode sentir impacto relevante na carga total ao longo do ano.

- A decisão deixa de ser só “quanto distribuir” e vira “qual política de retirada e qual previsibilidade fiscal eu quero”.

Ponto importante: isso raramente se resolve com uma única decisão isolada. Em geral, pede visão anual (renda total, outras fontes, distribuição ao longo do ano, etc.).

Cenário 4 — Cálculo prático do IRRF (10%) sobre o excedente

Para tornar a regra concreta, considere uma distribuição em março/2026 de R$ 120.000 ao Sócio A (titular único). Aplicação da Lei 15.270/2025:

- Código DARF: 5204 (IRRF Dividendos).

- Vencimento: último dia útil do mês subsequente à distribuição (no caso, abril/2026).

- Caráter exclusivo de fonte — o sócio informa o bruto e o IRRF na DIRPF, mas não há ajuste no imposto progressivo anual.

Importante: lucros com origem comprovada em apuração até 31/12/2025 distribuídos a partir de 2026 não sofrem o IRRF da Lei 15.270/2025 — é justamente o que a regra de transição protege. A documentação (ata, demonstrações, escrituração) é o que sustenta essa origem.

Checklist de compliance (o que guardar / validar)

Se sua empresa quer reduzir ambiguidade e aumentar consistência, este checklist é um bom começo:

- Demonstrações e relatórios que sustentem o lucro do período (e a trilha contábil).

- Ata(s) e documentos societários com redação clara (sem “mágicas” ou datas artificiais).

- Evidências de conciliações e ajustes relevantes (quando aplicável).

- Política mínima de distribuição (mesmo simples: critérios, periodicidade, governança).

- Separação clara entre distribuição de lucros, pró-labore e outras transferências.

- Registro consistente do pagamento (financeiro) e da contabilização (contábil).

- Organização documental para o IRPF do sócio (informes, comprovantes, memórias de cálculo quando necessário).

📌 Simulação rápida antes do FAQ (2 minutos, sem compromisso) Se você quiser transformar a regra de transição em números, o simulador ajuda a testar cenários e entender ordem de grandeza do impacto no seu IRPF.

Testar cenários no Simulador de IR Alta Renda

Perguntas frequentes (FAQ)

A perspectiva da OSP

A OSP Soluções de Negócio acompanha há 49 anos mais de 600 empresas no Lucro Real, monitorando R$ 15 bilhões em receita anual com 98% de retenção em contratos consultivos. Em diagnósticos de transição da Lei 15.270/2025, observamos três pontos críticos que repetem nas empresas que nos procuram em 2026: (1) lucros gerenciais de 2025 sem fechamento contábil concluído antes da deliberação, (2) atas “de gaveta” sem suporte documental no LALUR/ECD, e (3) política de retirada do sócio que ignora o limite mensal de R$ 50.000 e gera IRRF surpresa. Nossa solução TRIBUTA360 estrutura a apuração e a deliberação para sustentar a regra de transição.

Referências e leitura complementar

- Lei 15.270/2025 (texto integral): https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2025/lei/L15270.htm

- Lei 9.249/1995 (art. 10 — base da isenção original): https://www.planalto.gov.br/ccivil_03/leis/l9249.htm

- Leitura complementar (panorama): Tributação de dividendos em 2026 — o que muda e como se preparar

- Carga Tributária Brasil 2026: 14ª Maior do Mundo

- CNAE de Holdings Patrimoniais 2026 — para sócios com estrutura societária

- Soluções TRIBUTA360 e REFORMA360

- Receita Federal (IRPF): https://www.gov.br/receitafederal/pt-br/assuntos/meu-imposto-de-renda

- CPC (Pronunciamentos Contábeis): https://www.cpc.org.br/

✅ Quer uma estimativa rápida do seu IRPF em 2026 considerando a Lei 15.270/2025? Use o simulador para organizar renda, fontes e cenários — e levar a conversa com sua assessoria com mais clareza.

Abrir o Simulador de IR Alta Renda agora ou Receber Diagnóstico Gratuito

As informações deste conteúdo têm caráter educativo e não constituem consultoria jurídica ou fiscal individualizada. Consulte um profissional habilitado para análise do seu caso específico.

Fale com um especialista

Dúvidas sobre como aplicar isso na sua empresa?

Diagnóstico gratuito · Sem compromisso · Resposta em até 2h úteis

Compartilhe este artigo

Ajude outros empresários compartilhando este conteúdo

Guilherme Pagotto

Diretor Tributário

Contador e Advogado, especialista em Planejamento Tributário e Estratégico na OSP. Mais de 30 anos de experiência na otimização fiscal e proteção patrimonial.

Ver todos os artigosOtimize sua Carga Tributária com TRIBUTA360

Reduza custos fiscais e garanta compliance com nossa plataforma especializada em planejamento tributário.

Artigos Relacionados

Seu ERP está pronto para CBS e IBS?

O CBS e o IBS chegam em 2026. Veja se o ERP da sua empresa está pronto: checklist de adaptação, erros comuns e o que revisar antes do prazo.

Planejamento Tributário na Reforma: Estratégia de otimização

Veja como o Lucro Real pode otimizar a carga tributária após a Reforma Tributária (LC 214/2025): estratégias, erros comuns e um checklist prático.

Carga Tributária Global 2026: Brasil vs. Países-Chave

Veja o ranking mundial de carga tributária, a posição real do Brasil e por que a Reforma Tributária só muda a carga de fato a partir de 2027.