JCP em Xeque: Otimize seu IRPJ e CSLL no primeiro trimestre de 2026

📋 O que você vai aprender neste artigo:

- A urgência do planejamento para Juros sobre Capital Próprio (JCP) no primeiro trimestre de 2026 para empresas do Lucro Real.

- Como a dedução de JCP pode gerar economias significativas no IRPJ e CSLL.

- O checklist prático para garantir a apuração e o registro corretos do JCP.

- Os erros mais comuns que custam milhões às empresas no uso do JCP e como evitá-los.

- A visão estratégica da OSP Contabilidade para transformar sua contabilidade em um braço de crescimento sustentável.

O Tempo é Agora para o Lucro Real

Empresas do Lucro Real, preparem-se: o prazo para otimizar o IRPJ e a CSLL referentes ao primeiro trimestre de 2026 está se aproximando rapidamente. Se sua gestão financeira e contábil não agir com a devida antecedência e precisão estratégica, sua organização pode estar deixando de realizar uma economia tributária substancial que impactaria diretamente seu fluxo de caixa e rentabilidade. Não é sobre apenas preencher guias, mas sim sobre antecipar cenários e agir de forma consultiva.

O Juros sobre Capital Próprio (JCP) emerge como uma das ferramentas mais eficazes para essa otimização. No entanto, sua aplicação exige mais do que um entendimento superficial; requer uma análise aprofundada das nuances legais e contábeis que poucos escritórios tradicionais conseguem oferecer. A questão não é se sua empresa pode se beneficiar do JCP, mas quanto ela está perdendo por não aplicá-lo corretamente ou por negligenciar a janela de planejamento.

Na OSP Contabilidade, entendemos a dor de CFOs e diretores financeiros que veem sua margem de lucro corroída por impostos que poderiam ser mitigados. Com quase 50 anos de experiência e R$ 15 bilhões em faturamento monitorado para mais de 600 empresas no Lucro Real, sabemos que a contabilidade estratégica é o pilar para transformar números em crescimento sustentável. Este artigo detalhará o caminho para garantir que seu planejamento de JCP para o primeiro trimestre de 2026 seja não apenas compliant, mas decisivamente lucrativo.

A Relevância Inadiável do JCP em 2026

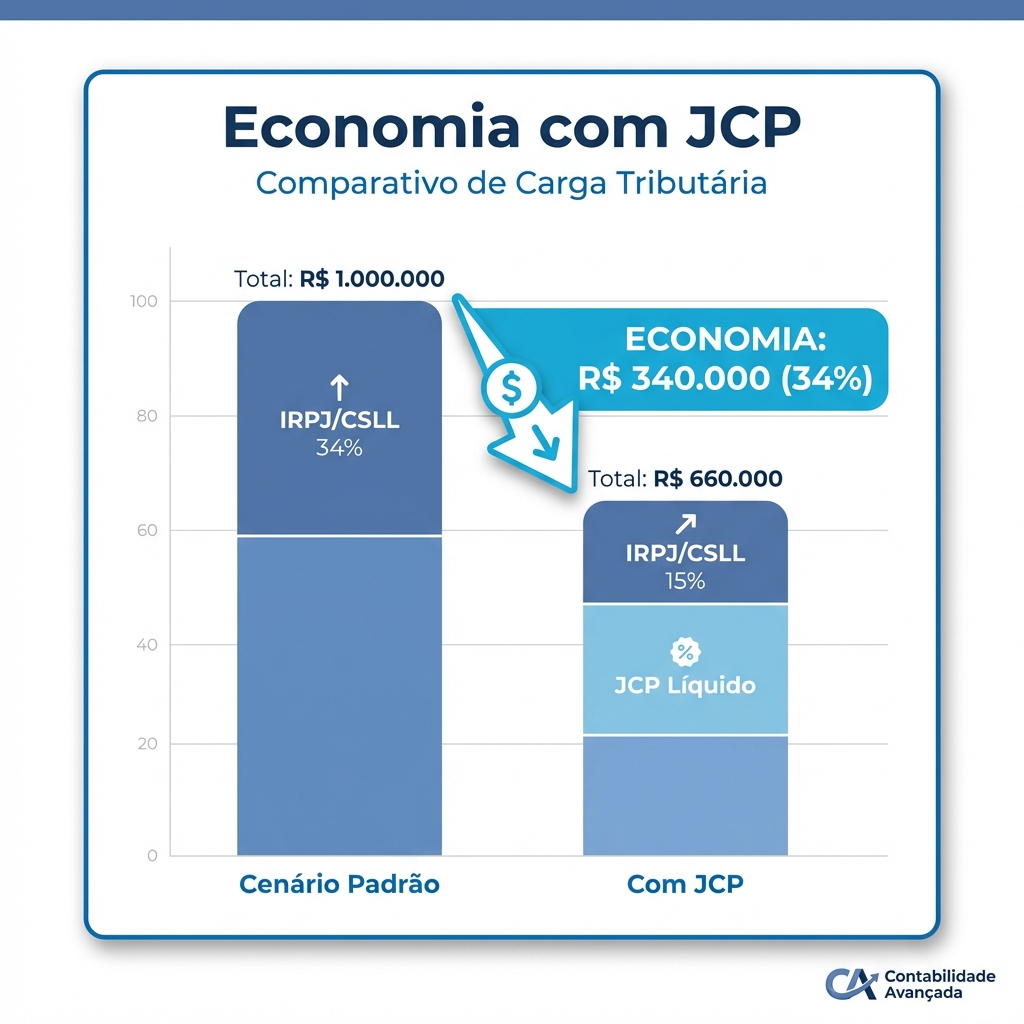

No cenário tributário brasileiro, a gestão do Lucro Real é um campo minado de oportunidades e riscos. A capacidade de deduzir Juros sobre Capital Próprio (JCP) é, sem dúvida, um dos maiores diferenciais que este regime oferece. Instituído pela Lei nº 9.249/95, o JCP permite que as empresas remunerem seus acionistas ou sócios com base no Patrimônio Líquido (PL), tratando essa despesa como dedutível para fins de IRPJ e CSLL, diferentemente da distribuição de lucros ou dividendos, que não geram essa vantagem fiscal.

📊 Dados do Mercado: Uma pesquisa da OSP indica que 7 em cada 10 empresas de médio e grande porte no Lucro Real poderiam otimizar sua carga tributária em até 8% ao ano apenas com uma gestão mais eficiente do JCP e LANÇAMENTOS, mas 40% delas não aproveitam integralmente essa possibilidade por falta de conhecimento ou assessoria especializada.

A complexidade reside nas regras de cálculo, nos limites legais e na documentação. A legislação exige que o valor do JCP seja limitado à Taxa de Juros de Longo Prazo (TJLP) sobre o PL, além de não poder ultrapassar a metade do lucro líquido do exercício antes da dedução do JCP ou metade dos lucros acumulados e reservas de lucros. Essas especificidades demandam um acompanhamento contínuo e um planejamento tributário robusto.

Com a iminência de 2026, e a Lei Complementar 214/2025 impactando a esfera dos tributos indiretos (CBS e IBS), a pressão sobre a otimização dos tributos diretos, como IRPJ e CSLL, torna-se ainda maior. Embora o JCP não seja diretamente afetado pela reforma da mesma forma que PIS/Cofins/ICMS, a necessidade de um planejamento tributário holístico se intensifica. Empresas que não possuem uma contabilidade verdadeiramente consultiva tendem a ver o JCP como uma mera formalidade, perdendo a oportunidade de transformá-lo em uma alavanca financeira. Este é o momento crucial para revisar sua estratégia e garantir que cada centavo de benefício seja aproveitado.

Checklist Essencial para Otimizar JCP em 2026

Para os CFOs, diretores financeiros e controllers que buscam maximizar a eficiência tributária, o JCP representa uma oportunidade valiosa, especialmente ao planejar o primeiro trimestre de 2026. A seguir, apresentamos um checklist prático e detalhado, essencial para a apuração e dedução estratégica do JCP.

1. Compreendendo a Base de Cálculo do JCP

O primeiro passo é entender o que compõe a base sobre a qual o JCP é calculado. Não se trata apenas do capital social, mas sim do Patrimônio Líquido (PL) da empresa.

- Identifique os Componentes do PL: Capital Social, Reservas de Capital, Reservas de Lucros, Lucros ou Prejuízos Acumulados. É fundamental que esses saldos estejam corretamente mensurados e atualizados.

- Ajustes Necessários: O Patrimônio Líquido deve ser ajustado, deduzindo-se reservas de reavaliação de bens. Uma análise detalhada do balanço é crucial.

- Período de Apuração: O cálculo do JCP é realizado com base nos saldos do PL do ano anterior e pode ser apropriado mensalmente, trimestralmente ou anualmente. Para o primeiro trimestre de 2026, a atenção deve ser redobrada para os saldos de 31/12/2025.

2. Aplicação da TJLP

A Taxa de Juros de Longo Prazo (TJLP) é utilizada para limitar o valor do JCP que pode ser deduzido.

- Acompanhe a TJLP: A TJLP é definida trimestralmente pelo Banco Central. Mantenha-se atualizado com as divulgações para realizar projeções assertivas.

3. Limites de Dedução para JCP

A legislação estabelece dois limites cruciais:

- Limite do Lucro Líquido: O valor não pode exceder 50% do lucro líquido antes do JCP ou 50% dos lucros e reservas acumulados.

- Estratégia OSP: Nossas soluções TRIBUTA360 e OSP360 ajudam a identificar o melhor cenário dentro destes limites.

4. Aspectos Contábeis e Deliberação Societária

A formalização do JCP é fundamental:

- Registro Contábil Adequado: O JCP deve ser contabilizado como uma despesa financeira.

- Deliberação Societária: A decisão de pagar ou creditar JCP deve ser formalizada em assembleia ou reunião de sócios.

5. O JCP e a Reforma Tributária (LC 214/2025)

Empresas preparadas para 2026 não focam apenas na CBS/IBS. Elas buscam uma reengenharia tributária completa.

- OSP e a Reforma: A OSP Contabilidade, com nossa solução REFORMA360, garante que você não perca de vista outras estratégias cruciais, como a otimização via JCP.

6. Como a Consultoria OSP Potencializa a sua Estratégia de JCP

Na OSP Contabilidade, nossa Consultoria Personalizada para o JCP vai além da apuração básica:

- Diagnóstico OSP360: Realizamos um diagnóstico completo de sua estrutura de capital.

- Projeções e Simulações: Simulamos diferentes cenários de JCP.

- Integração com BPO: Se sua empresa utiliza nosso BPO Contábil, Fiscal e Pessoal, a apuração do JCP é naturalmente integrada.

Implementando a Estratégia de JCP em sua Empresa

Para que a otimização via JCP seja efetiva no primeiro trimestre de 2026, é crucial seguir um plano de ação bem definido.

- Revisão do Balanço de 2025: Garanta que os saldos do PL estejam corretos em 31/12/2025.

- Fechamento e Cálculo: Utilize o GESTÃO360 para monitorar os KPIs de rentabilidade e base de JCP em tempo real.

- Deliberação: Formalize a decisão societária para garantir a dedutibilidade fiscal.

💰 Economia Potencial: Uma indústria com Lucro Real que aproveita integralmente o JCP pode gerar uma economia anual de IRPJ e CSLL superior a R$ 1.500.000, dependendo do seu Patrimônio Líquido.

Crescimento com Controle

A otimização do JCP para o primeiro trimestre de 2026 é uma decisão estratégica que impacta diretamente a rentabilidade de empresas de médio e grande porte. A OSP Contabilidade tem a expertise necessária para transformar essa ferramenta em uma vantagem competitiva real.

📞 Próximo Passo

Clique aqui para solicitar uma análise inicial sem compromisso

Compartilhe este artigo

Ajude outros empresários compartilhando este conteúdo

Guilherme Pagotto

Diretor Tributário

Contador e Advogado, especialista em Planejamento Tributário e Estratégico na OSP. Mais de 30 anos de experiência na otimização fiscal e proteção patrimonial.

Estruture seu Patrimônio com HOLDING360

Proteja seus bens e otimize sucessão patrimonial com estruturas societárias inteligentes.